Modalités de financement des formations

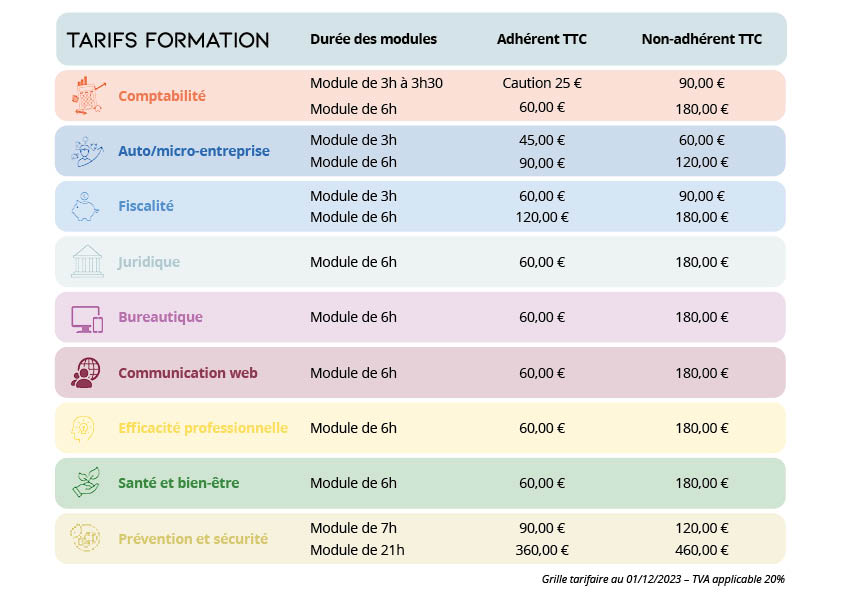

Notre offre de formation est accessible selon la grille tarifaire ci-dessous en fonction du statut du professionnel : adhérent ou non adhérent. Les ayants-droits et les salariés de l’adhérent bénéficient des mêmes conditions tarifaires que l’adhérent lui-même.

Professionnel non adhérent – Chef d’entreprise

Possibilité de prise en charge des formations par le Fonds de Formation (FAF) auprès duquel les cotisations sont versées dans le cadre de votre activité (FAF PL, FAF AGEFICE, FAF CEA…).

La prise en charge est variable selon les plafonds en vigueur et les règles définies par votre FAF.

Nous vous conseillons de vous rapprocher de votre fonds de formation pour connaitre les délais de dépôt de la demande de prise en charge (DPC).

N’hésitez pas à contacter l’ARAPL Provence et Var pour obtenir les documents nécessaires à l’étude de votre demande de financement (programme, devis et convention de formation).

Professionnel non adhérent – Salarié

Possibilité de prise en charge des formations par l’Opérateur de Compétences (OPCO) auprès duquel les cotisations sont versées par votre entreprise (OPCO EP, ATLAS,…).

L’OPCO dépend de l’activité de votre entreprise. Il est identifiable avec le code d’Identification de la convention collective de votre entreprise (code IDCC apparaissant sur le bulletin de salaire).

Professionnel non adhérent – Autres statuts

Le service formation de L’ARAPL Provence et Var est à votre disposition pour faire le point sur vos besoins et vous indiquer les modalités d’accès aux formations.

Crédit d’impôt formation des dirigeants

N°2079-FCE-FC

Chef d’entreprise, dès la première heure de formation, bénéficiez d’un crédit d’impôt dans la limite de 40 heures de formation suivies par année civile (soit un maximum de 450.80 euros en 2023).

Exemple : Participation à une journée de 6 h 00 de formation en informatique en 2023 :

6 (heures) x 11.27 € (taux brut SMIC horaire en vigueur au 01 janvier 2023) = 67,62€

Dans ce cas, vous pouvez bénéficier d’un crédit d’impôt de 67.62 € qui sera déduit de votre impôt sur les revenus 2023.